Nieuwe Wet toekomst pensioenen definitief

Datum: 7 juli 2023, Auteur: Avant groep

Na jaren van voorbereiding en overleg, heeft een meerderheid in de Eerste kamer voor de invoering van de Wet toekomst pensioenen gestemd. De wet is per 1 juli 2023 in werking getreden, maar er geldt wel een overgangsregime voor bestaande pensioenregelingen tot 2028. Wat betekent dit voor u als ondernemer en werkgever? Wij hebben de belangrijkste wijzigingen voor u op een rij gezet.

1. Geen beloofde uitkering meer

2. Jongeren betalen niet meer voor de ouderen

3. Meer duidelijkheid in het partnerpensioen

4. Meer duidelijkheid in het wezenpensioen

5. Eenmalig uitbetalen

6. Vroegpensioen

7. Meer ruimte om zelf pensioen op te bouwen

1. Geen beloofde uitkering meer

Oude stelsel: In het oude stelsel mocht een pensioenfonds een belofte doen over de hoogte van het pensioen – bijvoorbeeld: u krijgt later € 2.000 bruto per maand uitgekeerd. Dit klinkt mooi, maar vaak bleek zo’n belofte een wassen neus. Door de strenge regels rondom de dekkingsgraad kwam er in sommige gevallen niets terecht van zo’n beloofde uitkering.

Nieuwe stelsel: In het nieuwe stelsel mogen er geen beloftes meer gedaan worden over de hoogte van de uitkering. In plaats daarvan is uw pensioenuitkering altijd afhankelijk van de beleggingsrendementen van het pensioenfonds. Dit betekent wanneer de beleggingsresultaten positief zijn, uw pensioenpotje in waarde stijgt. Zijn ze negatief? Dan neemt uw pensioenpotje in waarde af.

Minder zekerheid?

Op papier betekent dit minder zekerheid. Er worden namelijk geen garanties meer gegeven over de hoogte van de pensioenuitkering. Aan de andere kant: het huidige pensioenstelsel biedt ook vooral op papier zekerheid. Door de strenge regels rondom de rekenrente konden pensioenfondsen de pensioenen jarenlang niet verhogen voor inflatie.

Pensioenuitkeringen mochten jarenlang niet verhoogd worden, maar dat had niets te maken met de beleggingsrendementen van pensioenfondsen. Deze waren op de lange termijn gemiddeld namelijk een stuk hoger dan de inflatie. Dat had te maken met regels rondom de dekkingsgraad. Die regels rondom de dekkingsgraad zijn dankzij de Wet toekomst pensioenen minder belangrijk. De waarde van uw pensioenpotje groeit namelijk mee met de economie en is dus niet meer afhankelijk van verhogingen van pensioenfondsen.

2. Jongeren betalen niet meer voor de ouderen

Oude stelsel: In het oude stelsel betaalde iedere deelnemer aan een pensioenfonds een doorsneepremie: iedereen betaalde eenzelfde percentage van het loon aan pensioenpremie en alle inleg werd op een hoop gegooid en op dezelfde manier belegd. De inleg van een jongere werknemer werd dus ook gebruikt voor de pensioenuitkering van een oudere werknemer.

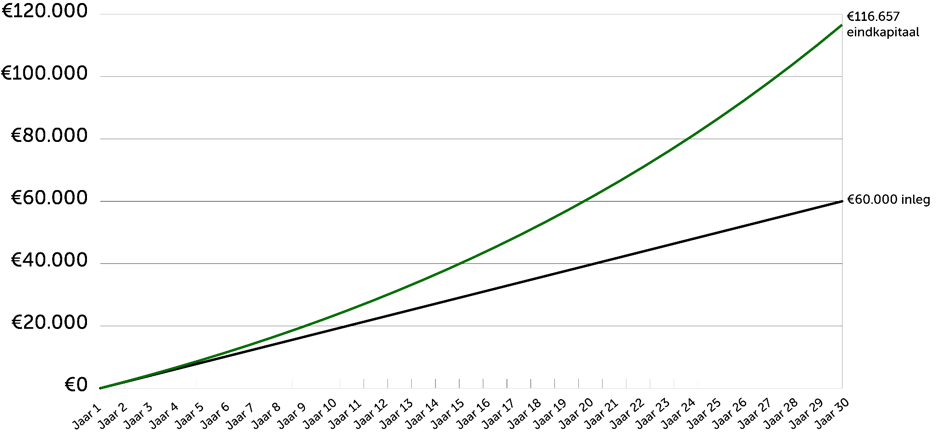

Maar eigenlijk zou een jongere werknemer minder premie hoeven te betalen dan een oudere werknemer. Dat komt omdat er met de premie van die jongere werknemer langer belegd kan worden. Als u bijvoorbeeld 30 jaar de tijd heeft en gemiddeld 4% rendement per jaar behaalt, is er een inleg van €2.000 per jaar nodig om een bedrag van bijna €117.000 op te bouwen.

Hoeveel inleg is er nodig om in 30 jaar €117.000 op te bouwen? Er is gerekend met een rendement van 4% per jaar en er is geen rekening gehouden met aftrek van kosten.

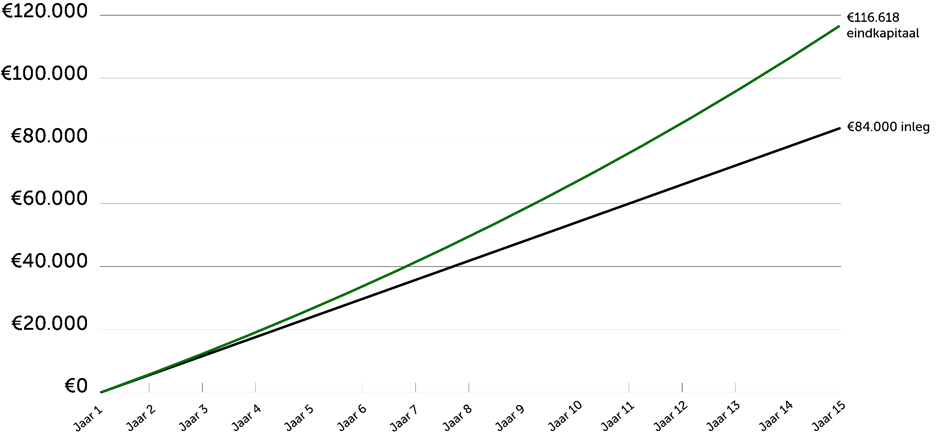

Heeft u maar 15 jaar de tijd? Dan is er veel meer inleg nodig, omdat het geld minder lang kan renderen. U moet dan €5.600 per jaar inleggen om op hetzelfde bedrag uit te komen.

Hoeveel inleg is er nodig om in 15 jaar €117.000 op te bouwen? Er is gerekend met een rendement van 4% per jaar en er is geen rekening gehouden met aftrek van kosten.

Wie op zijn 25e in dienst komt en op z’n 30e weer uit dienst gaat, krijgt dus later min of meer evenveel pensioengeld als iemand die op z’n 60e in dienst komt en op z’n 65e uit dienst gaat. Terwijl er met de inleg van de jongere (ex-) werknemer veel meer rendement behaald kan worden.

Wie tot het 40e levensjaar bij een werkgever pensioen opbouwt, maar vervolgens switcht naar een nieuwe werkgever zonder pensioenregeling, heeft bij die eerste werkgever dus eigenlijk jarenlang te veel betaald. Omdat werknemers vaker van werkgever wisselen of verdergaan als zzp’er, past een eigen pensioenpotje beter bij de huidige tijd.

Nieuwe stelsel: In het nieuwe stelsel worden niet alle premies meer op één hoop gegooid. Werknemers in een bedrijf die evenveel verdienen leggen qua euro’s nog steeds net zoveel pensioen in, maar die euro’s komen terecht in een persoonlijk pensioenpotje.

Een voorbeeld: wie op zijn 25e bij een werkgever begint en daar 5 jaar blijft werken, krijgt voor die periode dus een stuk meer pensioen terug dan iemand die in dezelfde periode van z’n 60e tot z’n 65e bij dat bedrijf werkte. De inleg van de jongere kan namelijk veel langer renderen. De oudere werknemer ondervindt hiervan geen nadeel, want die heeft van z’n 25e tot 30e (hopelijk) al ergens anders een persoonlijk pensioenpotje opgebouwd.

3. Meer duidelijkheid in het partnerpensioen

Er verandert ook wat aan het partnerpensioen. Dat is het pensioen dat u mogelijk krijgt als uw partner pensioen opbouwt via diens werkgever en voor of na de pensioenleeftijd overlijdt. Als achterblijvende partner heeft u dan (meestal, niet altijd) recht op een uitkering.

Oude stelsel: In het oude stelsel is de hoogte voor een groter deel afhankelijk van wat de werkgever geregeld heeft. Het kan bijvoorbeeld zo zijn dat het partnerpensioen afhankelijk is van het aantal dienstjaren van de overleden partner. Was diegene langer in dienst, dan kon het partnerpensioen hoger uitvallen.

Nieuwe stelsel: In het nieuwe stelsel telt het aantal dienstjaren niet meer mee voor het partnerpensioen. De hoogte van de uitkering staat van tevoren vast en de achterblijvende partner ontvangt maximaal (minder kan dus ook) 50% van het loon van de overleden partner.

Dat maakt de boel een stuk duidelijker. Momenteel weten veel nabestaanden namelijk niet of ze recht hebben op partnerpensioen en hoeveel. Met de Wet toekomst pensioenen wordt dat duidelijker: er wordt gewoon een vast percentage van het salaris – dat van tevoren vaststaat – van de overleden partner uitgekeerd.

Let op: de bovenstaande wijzigingen gelden alleen bij het overlijden vóór de pensioendatum. De regels rondom het overlijden ná de pensioendatum blijven ongewijzigd.

4. Meer duidelijkheid in het wezenpensioen

Als een kind er alleen voor komt te staan na het verlies van een ouder, krijgt dat kind mogelijk wezenpensioen. Daarmee moet het kind zich financieel kunnen redden. De einddatum van zo’n wezenpensioen is straks voor iedereen hetzelfde.

Oude stelsel: In het oude stelsel is het moment waarop dat wezenpensioen stopt afhankelijk van de pensioenregeling van de overleden ouder. De ene wees krijgt dus een wezenpensioen tot z’n 18e, en de ander tot z’n 30e. Dat is oneerlijk.

Nieuwe stelsel: In het nieuwe stelsel heeft iedere wees tot dezelfde leeftijd recht op een wezenpensioen. Het wordt voor pensioenuitvoerders, als ze een wezenpensioen aanbieden, wettelijk verplicht om het wezenpensioen voor iedereen door te laten lopen tot de 25e verjaardag.

Bovendien gaat het maximumbedrag van het wezenpensioen omhoog, straks wordt dat maximaal 20% van het salaris. In de pensioenregeling wordt vastgesteld hoe hoog dit pensioen is.

5. Eenmalig uitbetalen

Deze verandering komt niet voort uit de Wet toekomst pensioenen en gaat pas vanaf juli 2024 in, maar is het vermelden zeker waard. U kunt straks, als u met pensioen gaat, namelijk een deel van uw pensioengeld in één keer opnemen. Dat geldt voor zowel het pensioen dat u bij een werkgever heeft opgebouwd als het aanvullende pensioen.

U kunt er dan namelijk voor kiezen om, bij de start van de uitkering, maximaal 10% van het opgebouwde bedrag ineens op te nemen. Dat is handig als u bijvoorbeeld geld nodig heeft voor een wereldreis, de verbouwing van uw huis of het aflossen van uw hypotheek. Let op: dit is op z’n vroegst pas vanaf juli 2024 mogelijk.

6. Vroegpensioen

Veel zestigers zagen de AOW-leeftijd de laatste jaren alleen maar stijgen. Onder hen ook mensen met een zwaar beroep – denk aan een stratenmaker of stukadoor. Zij komen de laatste jaren van hun werkzame leven mogelijk niet door zonder gezondheidsproblemen.

Daarom wil de overheid het voor die mensen makkelijker maken om eerder met pensioen te gaan. Momenteel bestaat er zoiets als een Regeling Vroege Uittreding (RVU). Dat is een uitkering die een werkgever aan de werknemer kan aanbieden om vervroegd met pensioen te gaan.

Voorheen werd over die uitkering 52% aan belastingheffing betaald, maar als de werkgever op uiterlijk 31 december 2025 een RVU regelt, hoeft die belasting niet betaald te worden. Zolang er maar wordt voldaan aan een aantal voorwaarden:

- De uitkering gaat niet eerder in dan drie jaar voor de wettelijke AOW-leeftijd van de werknemer

- De uitkering is maximaal €24.444

- De afschaffing van de belasting geldt alleen voor uitkeringen die uiterlijk ingaan op 31 december 2025

7. Meer ruimte om zelf pensioen op te bouwen (dit betreft het lijfrente regime)

Weleens gehoord van jaarruimte? Veel mensen hebben het, maar weinig mensen kennen het. Als u te weinig pensioen opbouwt bij een werkgever of ondernemer (zzp-er) bent, dan heeft u waarschijnlijk jaarruimte: dat is het maximale bedrag dat u dit jaar belastingvrij in een persoonlijk pensioenpotje mag storten.

Die jaarruimte gaat flink omhoog. Mensen die zelf een pensioenpotje opbouwen, of dat van plan zijn, mogen straks namelijk een stuk meer pensioen opbouwen. Dat is voordelig (want het levert belastingvoordeel op) en eerlijk (want mensen met een aanvullend pensioenpotje mogen straks net zoveel pensioen opbouwen als mensen in loondienst).

Ook krijgen mensen straks langer de tijd om hun gemiste jaarruimte in te halen.

Meer weten?

Deze blog bevat in hoofdlijnen wat er verandert aan ons pensioen door de Wet toekomst pensioenen. U krijgt hiermee een goed beeld, maar ons blog is niet volledig. Daarnaast is de invulling van uw pensioen of dat van uw werknemers maatwerk.

Heeft u vragen over de Wet toekomst pensioenen? En wat dit betekent voor uw situatie? Neem contact op met onze pensioenadviseur Arie Rehorst. Bel 085 – 8226222 of stuur een e-mail naar a.rehorst@avant-pensioenadviseurs.nl

Bron: Brandnewday.nl

Wellicht ook interessant…

14 juli 2026

Een reisverzekering biedt dekking voor medische kosten in het buitenland. Gemoedsrust. 24/7 hulp en advies beschikbaar.

14 juli 2026

Werkgevers kunnen heel 2026 compensatie aanvragen voor transitievergoeding die zij betalen bij ontslag werknemer die meer dan twee jaar ziek is

14 juli 2026

De per 1 juli 2026 geldende vrachtwagenheffing wordt per 1 september 2026 tot en met 31 december 2026 tijdelijk met 22,3% verlaagd.

Inschrijven nieuwsbrief

Wilt u ook op de hoogte gehouden worden? Mis niets en ontvang alle updates van Avant groep!